금통위 ‘빅스텝’ 유력…8455만원 빌린 2030 이자부담 눈덩이

자본 유출과 고물가 위험 관리에 나선 한국은행이 오는 12일 빅스텝(한 번에 기준금리 0.5%포인트 인상)을 밟을 것으로 관측되며 ‘빚투'(빚내서 투자) 흐름에 편승해 능력보다 빚을 크게 늘린 2030세대가 직격탄을 맞을 전망이다. 경기 둔화 등으로 인해 운영자금을 끌어다 쓴 중소기업과 자영업자들도 부채가 위험한 수준에 이르렀다.

9일 매일경제가 한은 가계부채 데이터베이스(DB) 등을 분석한 결과 앞으로 기준금리가 0.5%포인트 오르면 가계 이자부담은 8조1000억원 더 늘어나는 것으로 분석됐다. 올해 2분기 가계빚(1869조4000억원) 가운데 신용카드 빚을 뺀 가계대출은 1757조9000억원인데 예금은행 잔액상 변동금리 대출 비중은 여전히 78.5%(8월 기준)에 달한다. 그런데 기준금리 인상으로 촉발되는 기대인플레이션과 대출금리 상승 간 회귀분석 결과 기준금리가 0.5%포인트 오르면 가계 대출금리는 0.59% 상승하는 것으로 추산됐다. 비은행권 변동금리 비중이 예금은행과 비슷한 수준이라고 보면 이달에 한은이 빅스텝을 밟을 경우 서민들이 부담해야 할 대출 이자가 8조원(1757조9000억원×78.5%×0.5%포인트) 넘게 더 불어난다는 뜻이다.

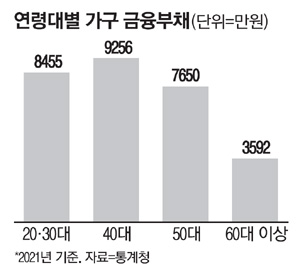

이날 통계청에 따르면 지난해 20·30대 가구 평균 금융부채는 8455만원으로 1년 새 12.7% 급증했다. 전 연령층을 통틀어 60대 이상 고령층(13.2%)에 이어 두 번째로 불어나는 속도가 빨랐다. 금리 인상은 이들에게 집중적인 원리금 상환 충격을 줄 것으로 분석된다.

기업도 예외가 아니다. 최근 전국경제인연합회가 매출 1000대 제조기업을 대상으로 설문조사한 결과 향후 기준금리가 0.25%포인트만 올라도 대기업 50%가 영업이익으로 이자도 낼 수 없는 ‘좀비기업’이 될 것이라는 우려가 제기됐다. 금리가 0.5%포인트 오르면 취약기업은 전체의 59%까지 늘어날 것으로 추산됐다. 이들 취약 고리가 잇단 금리 인상 부담을 이기지 못하고 끊어지면 부채 폭탄이 다른 부문으로 전이될 가능성이 농후하다. 한은은 늘어난 빚이 자산시장으로 흘러간 가운데 갑자기 버블이 꺼지는 강한 충격이 발생하면 가계·기업이 66조8000억원에 달하는 신용 손실(빚을 갚지 못하는 사태)을 입을 것으로 분석했다.

대다수 전문가는 오는 12일 빅스텝 가능성에 무게를 싣고 있다. 최근 금융투자협회가 채권업계 종사자 100명을 대상으로 진행한 설문조사에서 응답자 전원이 금리가 오를 것이라고 봤는데 전문가 열에 아홉(89%)이 0.5%포인트 인상을 예상했다.

이창용 한은 총재가 최근 금리 향방에 대한 사전 지침(포워드 가이던스) 수정을 시사한 것도 빅스텝에 힘을 싣고 있다. 이 총재는 지난 8월 금융통화위원회에서 기준금리를 0.25%포인트 올린 직후 “당분간 0.25%포인트씩 인상하는 것이 기조”라고 강조했다. 하지만 이달 들어서는 “미 연방준비제도(Fed·연준)의 올해 말 최종 금리를 한은은 4%로 예상했지만, 지금은 4.4% 이상으로 올라갔고 내년 최종 금리 전망치도 4.6%로 높아졌다”며 “0.25%포인트 인상의 전제 조건이 많이 바뀌었다”고 언급하면서 사실상 빅스텝 필요성을 시사했다. 김정식 연세대 경제학부 교수는 “기준금리 인상이 지속되면 대출로 집을 샀거나 사려는 서민 부담이 커질 수밖에 없다”며 “고금리 상황이 이어지면 서민금융 확대나 변동금리에서 고정금리로 전환되는 범위를 넓히는 등 보완책을 미리 고민해야 한다”고 덧붙였다.